MAC智能房貸理財

金融專利‧房貸理財解決方案

獲中華民國新型專利第M563607號,

市面上唯一金融商品銷售方法專利

特色1

有效解決房貸壓力

有效解決房貸壓力

特色2

智慧+效率的投資理財

智慧+效率的投資理財

特色3

轉嫁風險

轉嫁風險

MAC智能房貸理財 簡易SOP

【需求分析】

- 確認房貸需求

- 分析理財目標

- 評估財務風險

【房貸申請】

- 確認金額、年期、利率

- 協助找出可理財資源

【MAC房貸理財規劃執行】

- 依據客戶需求及資源

- 客製化mac理財方案簽約

- 計畫執行、評估、調整

等待豐收

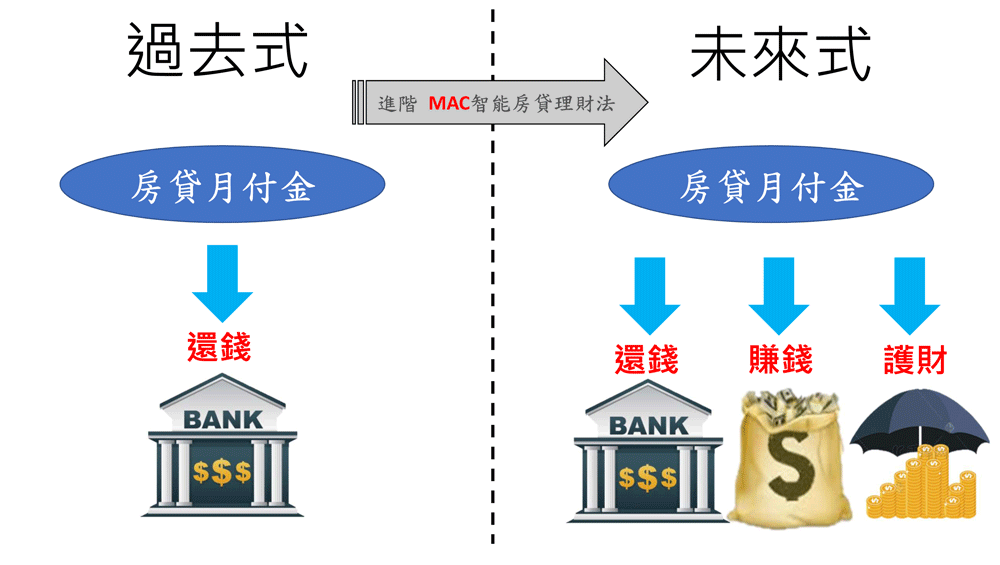

過去

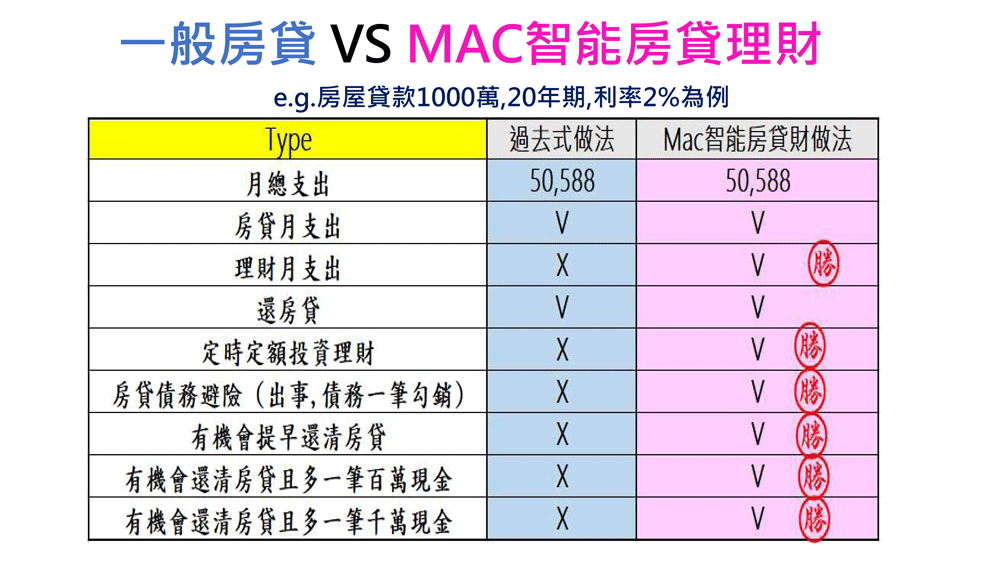

同時要還錢、投資(存錢)、財務槓桿避險(房貸壽險),需要三筆預算

所以90%家庭被迫選擇先還房貸,理財與避險直接省略或再說

所以90%家庭被迫選擇先還房貸,理財與避險直接省略或再說

現在

只用一筆原來的預算就能完成三件理財目標

輕輕鬆鬆(1)還房貸 (2)投資理財 (3)轉嫁風險

讓您成為【智慧】【效率】兼具的理財贏家

輕輕鬆鬆(1)還房貸 (2)投資理財 (3)轉嫁風險

讓您成為【智慧】【效率】兼具的理財贏家

【案例1】

一筆房貸預算買兩屋,爽當包租(公/婆)千萬退休計畫

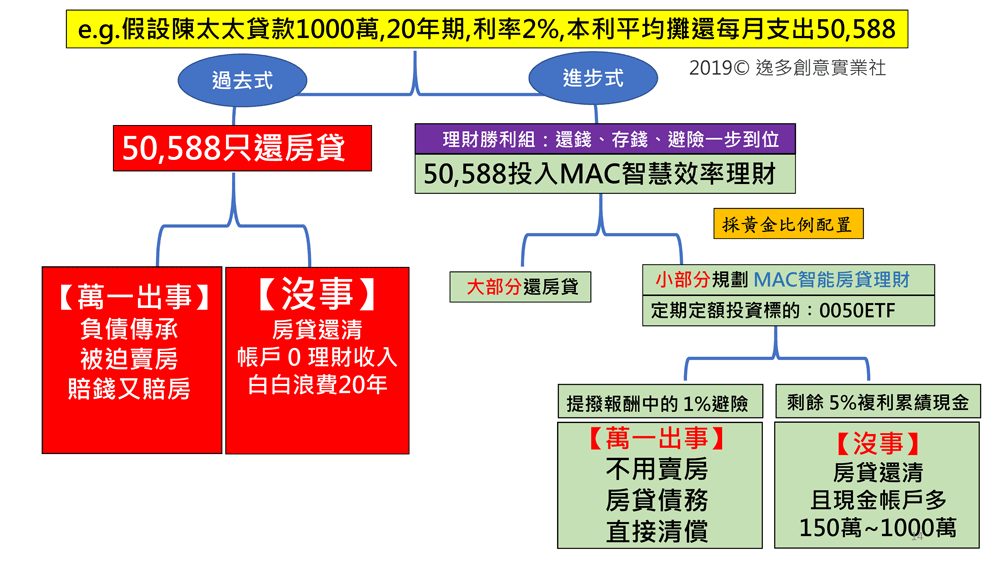

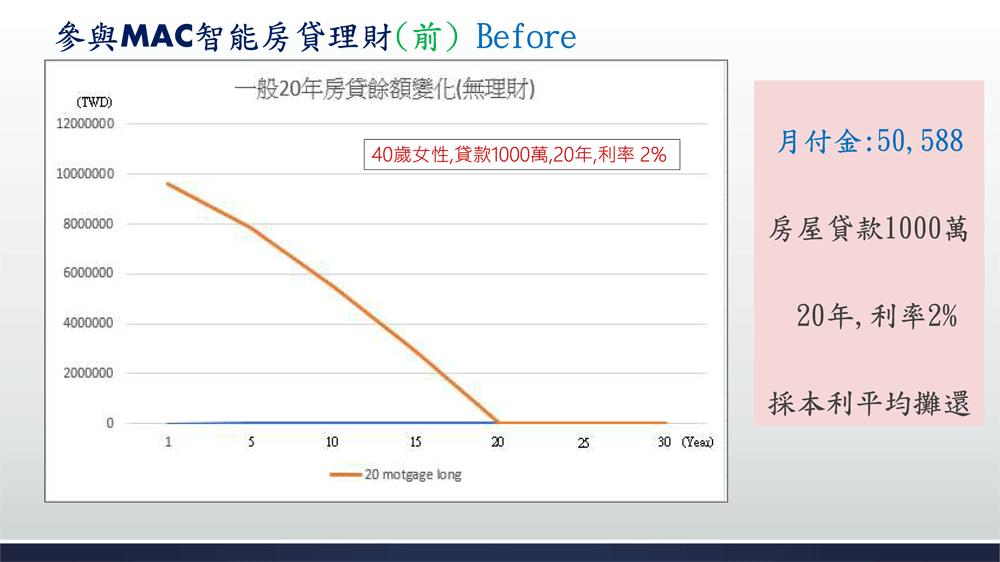

新北市李太太年初用1,250萬買了一戶30坪的房子,她向銀行貸款1,000萬,20年,利率2%,每月本利平均攤還約50,588

李太太是家庭主婦所以非常會精打細算,她個人對理財也相當感興趣,她計畫在房貸償還一半的時候,再原屋貸款出來買一戶桃園的房子爽當包租婆,再將收租來繳部分房貸…

【看似完美的計畫卻相對承擔一些壓力與風險】

房貸年期再增加10年,從20年30年

房貸月支出從原來50,588提高1.5倍至75,882,試問薪水能調1.5倍嗎?

台灣租金年報酬約2%~3%,扣除稅金、管理成本、折舊、房價波動…等因素,試問報酬率比定存好多少?

【建議使用MAC智能房貸理財】

李太太維持原來每月50,588的支出,以最適比例配置x/4還房貸、y/4定期定額mac智能房貸理財計畫,客戶選擇定期定額存股的方式參與台灣市值前50大的公司的獲利與成長,這個理財規劃能為客戶帶來

(1)在房貸計畫結束時,理財帳戶多出約1,000萬的理財現金價值

(2)客戶無須提高月支出,家庭生活品質可維持

(3)現金比房子更具投資靈活度

(4)客戶可以選擇買年金或高收益債等收益穩定且高於2%~3%的標的,享受每月約5萬的優質退休生活,無須為房客素質、出租管理、稅金、房價波動等因素而煩惱

(5)未來子女繼承房產時不會有籌不出錢繳稅的困擾,因為這未用完的年金已變成為子女預備的稅金,在15天內即可動用無需完稅

【案例2】

透過mac智能房貸理財一兼二顧

一筆預算既能還房貸又能順便籌措子女高等教育基金

一筆預算既能還房貸又能順便籌措子女高等教育基金

基隆市陳先生已婚30歲剛創業,為了籌措創業資金,他用父母的房子向銀行申請抵押貸款1,000萬,20年,利率1.9%,每月本利平均攤還約 50,100,陳先生計畫在5年內事業相對穩定後再生孩子。

【看似完美的計畫卻也承擔一些看不見的風險】

房貸動輒20年~30年,創業期間一切向錢衝,很容易顧此失彼。所以一定要把千萬負債風險轉嫁,萬萬不能連累年邁父母、妻子、小孩。

積沙成塔、滴水穿石,時間是這世上最珍貴的資源,所有理財目標都要趁早開始,不能等到房貸還清或事業穩定再做,往往不是效果很差就是根本來不及執行計畫。

【建議使用MAC智能房貸理財】

陳先生可維持原來每月50,100的支出,以最適比例配置x/4還房貸、y/4定期定額mac智能房貸理財計畫,客戶選擇定期定額存股的方式參與台灣市值前50大公司的獲利與成長,這個理財規劃為客戶帶來

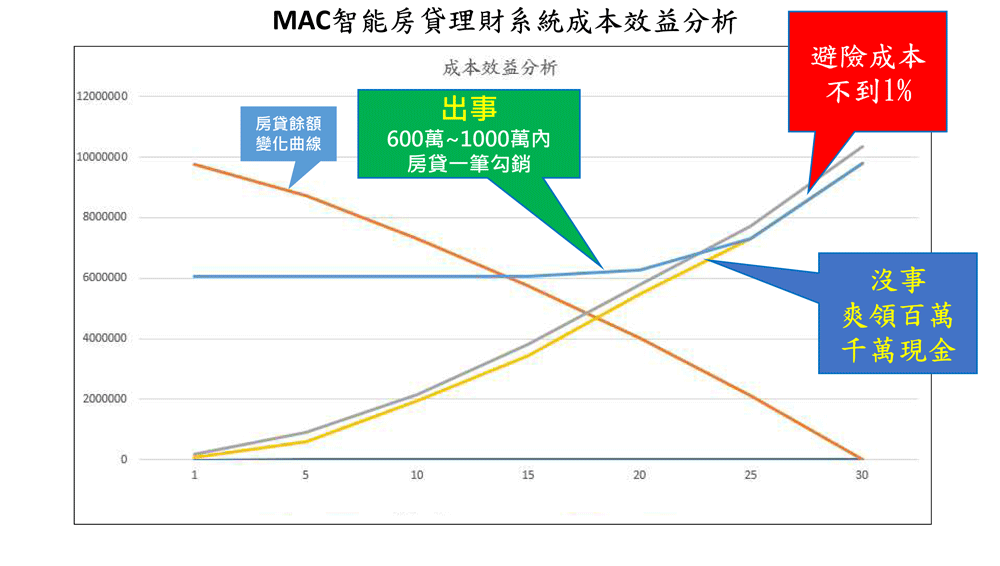

(1) 還房貸期間一旦出事,房貸債務一筆勾銷,不波及家中老小。

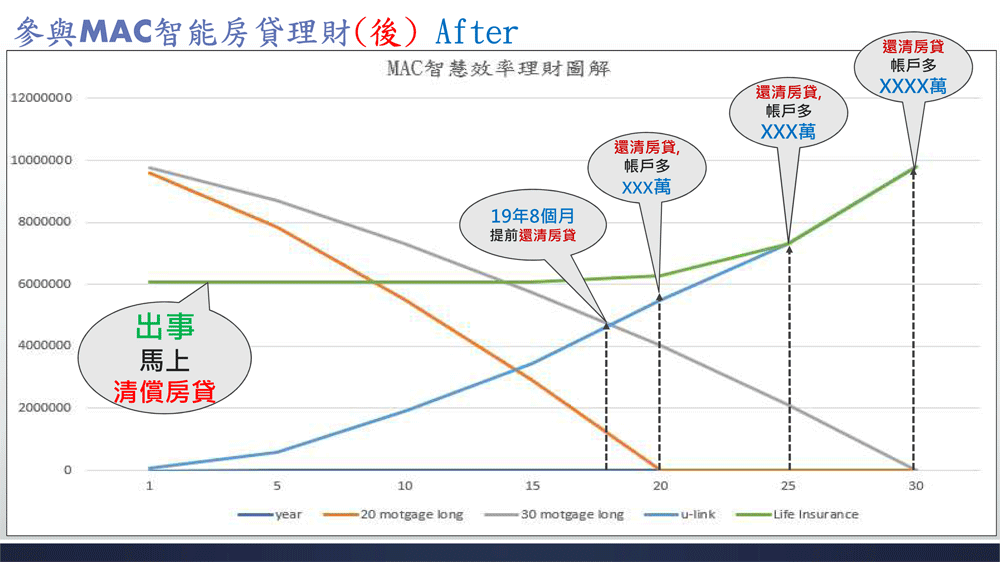

(2) 房貸有機會提前在19年8個月還清或

(3) 房貸在25年還清,理財帳戶多520萬的子女高等教育基金或

(4) 房貸在30年還清,理財帳戶多1,000萬的退休準備金

(5) 客戶無須提高月支出,公司經營壓力不變,家庭生活品質維穩

(6) 無論公司經營如何,多了一筆小金庫,這筆不知不覺存下來的錢能做為生意周轉金、能做為子女留學金、能做為自己退休金。

【案例3】

透過mac智能房貸理財解決劉小姐內心的惴惴不安

一筆預算既能還房貸又能讓家人100% 安心

一筆預算既能還房貸又能讓家人100% 安心

台北市劉小姐單親44歲,是一名空服員,她育有一名讀高中的兒子和年邁母親,近期因換屋向銀行辦理貸款800萬、20年期、利率1.8%

【看似完美的計畫卻也承擔一些看不見的風險】

劉小姐的同事小緯也是資深空服員,單親、獨自撫養小孩並背負千萬房貸。幾年前因確診為漸凍人而被迫離職,航空公司同事幫小緯愛心募款200萬,暫時解決了生活困境,可是小緯還背負著約1,000萬的房貸尚未清償…

劉小姐其實很擔心類似的狀況發生在自己身上,故聽從銀行建議購買遞減式房貸壽險,換算躉繳保費約40萬。因為躉繳保費是從銀行融資的,所以每月支出從40,000提高到41,700,雖然花了40幾萬把風險轉嫁了,劉小姐卻又覺得若20年平安無事,這40幾萬也是一筆不小的錢啊。

【建議使用MAC智能房貸理財】

劉小姐可維持原來每月41,700的支出,以最適比例配置x/4還房貸、y/4定期定額mac智能房貸理財計畫,客戶選擇定期定額存股的方式參與台灣市值前50大公司的獲利與成長,這個理財規劃為客戶帶來

(1) 還房貸期間一旦出事,房貸債務清償至少6成,不波及家人

(2) 保費的錢不再打水漂,可避險又可積累現金

(3) 出事清償房貸,沒事積成百萬現金

(4) 房貸在20年還清,理財帳戶還多約150萬的現金

(5) 房貸在30年還清,理財帳戶多800多萬的退休準備金

社會現況

看不見的危機,

才是致命危機

『 房貸理財 』 超級重要

想要房貸理財?

MAC智能房貸理財專家

劉秋男 經理

Patrick

劉秋男 經理

Patrick

- 台北富邦銀行 資深經理暨業務主管

- 中國信託商業銀行 經理暨業務主管

- 匯豐(台灣)商業銀行 協理暨業務主管

- 匯豐(台灣)商業銀行 理財協理暨Product Expert

- 台新銀行 專案經理

- 台新銀行 理財專員

- 南山人壽 業務主任

專利授權

課程培訓

理財講座

業務輔銷

0930-154593

LINE

TEL:(02)2962-1766

FAX:(02)8961-1597

統一編號:72735564